안녕하세요. 로뎀세무법인입니다.

2024년 7월에 발표된 세법개정 내용 중 알아야 하는 주요 개정세법을 안내드립니다. 많은 도움되시기 바랍니다.

※ 사업자들이 알아야 하는 내용을 주로 안내드릴 예정입니다. 개정내용을 전부 보고싶은 경우 아래의 첨부파일을 참고해주시기 바랍니다.

세액감면 및 공제 개정내용

● 창업중소기업 세액감면 축소 (증세효과)

※ 시행시점 : 2025년 1월 1일 이후 창업하는 사업장

창업중소기업 세액감면은 사업초기 폭 넓은 세액감면을 통해 영세 자영업자를 도움을 주기 위한 제도입니다. 그러나, 최근 이를 악용하는 사례들이 많이 생겨 2025년 창업 사업장 부터는 그 혜택이 대폭 감소됩니다.

<기존 적용 세액감면>

| 수도권과밀억제권역 창업 | 수도권과밀억제권역 밖 창업 | |

|---|---|---|

| 청년 창업 | 50% 감면 (최저한세 적용) | 100% 감면 (최저한세 배제) |

| 비청년 창업 | 0% | 50% 감면 (최저한세 적용)※ 신성장서비스업 75% 적용 |

<개정 예정 세액감면>

| | 수도권과밀억제권역 창업 | 수도권과밀억제권역 밖 창업 | |

| 수도권(*1) | 수도권 밖(*1) | ||

| 청년 창업 | 50% 감면 (최저한세 적용) | 75% (최저한세 적용) (*2) | 100% (최저한세 배제) |

| 비청년 창업 | 0% | 25% (최저한세 적용) ※ 신성장서비스업 관련 추가 감면 삭제 (*3) | 50% (최저한세 적용) ※ 신성장서비스업 관련 추가 감면 삭제 |

(+) 연간 적용 최대한도 5억원 신설

—

(*1) 수도권과밀억제권역과 수도권은 서로 다른 개념입니다. 수도권은 모든 서울,경기,인천 지역을 포함하고 있습니다.

예를 들어) 인천광역시 송도는 경제개발자유구역으로 ‘수도권과밀억제권역 밖’이지만 서울,경기,인천에 속하기에 ‘수도권’입니다.

따라서, 2024년 내 송도에서 사업을 시작했다면 최대 100% 감면이 가능했지만 2025년부터는 최대 75%가 가능합니다. 대표적으로 수도권과밀억제권역 밖이면서 수도권에 해당하는 지역은 인천 (송도,청라,영종도), 인천 남동공단, 안산, 시흥 반월공단, 용인지역, 화성(동탄포함), 김포지역, 평택, 안성 등등 입니다.

단, 인천 및 경기지역 중 ‘인구감소지역’으로 공표된 강화군, 옹진군, 가평군, 연천군은 수도권에서 제외되어 최대 100% 혜택이 가능합니다.

—

(*2) 최저한세가 적용되는 것도 감면적용에 있어 매우 큰 차이를 유발합니다.

예를 들어) 경기도 화성 동탄은 ‘수도권과밀억제권역 밖’으로 2024년 내 동탄에서 사업을 시작했다면 최대 100% 감면이 적용되고 최저한세도 적용되지 않아 감면폭이 매우 컸습니다.

그러나, 2025년 이후 동탄에서 사업을 시작한다면 최대 75% 감면이 적용되고 최저한세도 적용이 되어 감면폭이 매우 작아집니다.

—

(*3) 신성장서비스업은 컴퓨터 프로그래밍, 소프트웨어 개발, 비디오 및 오디오물 제작, 전문 디자인업, 물류산업 등이 해당합니다. 2024년까지는 해당 업종에 대하여 최대 75% 창업감면을 적용했지만 2025년부터는 해당 내용이 삭제됩니다.

–

※ 2024년 개업까지는 현행 세법이 창업 후 5년간 적용됩니다. 사업자등록증 발급 후 소득이 발생하지 않은 경우 감면이 적용되는 시작기간을 5년간 유예주는 제도가 있어, 창업계획이 있다면 2024년 이내 사업자등록증을 발급하는 것이 유리합니다.

예시) 사업자등록증을 2024년 7월에 발급한 홍길동이 2025년 5월부터 사업을 시작해 소득이 발생한 경우 2025년부터 5년간 창업감면을 적용받을 수 있습니다.

● 통합고용세액공제 공제액 축소 및 사후관리 삭제 (증세효과)

※ 시행시점 : 2025년 1월 1일 이후 고용을 증가한 경우

통합고용세액공제는 최근 경기악화로 고용이 불안정해지자 기업에 세제혜택을 고용을 증가시키기 위한 정책입니다. 사업장에서 정규직 직원을 채용한 경우 1인당 최대 1,550만원을 공제해주는 제도로 다음과 같이 내용이 개정됩니다.

| 기존 | 개정안 |

|---|---|

| 직원을 고용한 경우 고용인원 1인당 아래의 금액을 해당연도 포함 3년간 법인세와 소득세에서 공제합니다.수도권 : 850만원 (청년 1,450만원)수도권 밖 : 950만원 (청년 1,550만원) 단, 고용 후 3년이내 인원이 감소한 경우 공제받은 금액을 추징합니다. | 직원을 고용한 경우 고용인원 1인당 아래의 금액을 해당연도 포함 2년간 법인세와 소득세에서 공제합니다.수도권 : 850만원 (청년 1,450만원)수도권 밖 : 950만원 (청년 1,550만원) (삭제) |

● 창업중소기업 세액감면과 통합고용세액공제의 중복배제 신설 (증세효과)

※ 시행시점 : 2025년 1월 1일 이후

2024년까지는 창업 후 고용을 증가시킨 경우 창업중소기업 세액감면과 통합고용세액공제가 중복적용되어 세액을 대폭 감소시켰습니다. 그러나, 2025년부터는 중복적용이 안 되어 둘 중 유리한 것을 선택해서 적용해야 합니다.

● 부가가치세 신용카드 발행세액공제 축소 (증세효과)

※ 시행시점 : 2025년 1월 1일 이후

부가가치세 신용카드 발행세액공제는 소비자를 대상으로 하는 사업장이 소비자에게 신용카드 결제, 현금영수증을 발급하는 경우 부가가치세에서 세액공제를 해주는 제도입니다.

2024년까지는 10억이내 개인사업자라면 매출의 1.3%를 연 최대 1천만원까지 공제해주었으나 2025년부터는 다음과 같이 개정됩니다.

○ 연 5억 이내 사업장 : 매출의 1.3% (연 1천만원 한도)

○ 연 5억 초과 10억이내 사업장 : 매출의 0.65% (연 1천만원 한도)

● 기타 개정 세액공제 등 (감세효과)

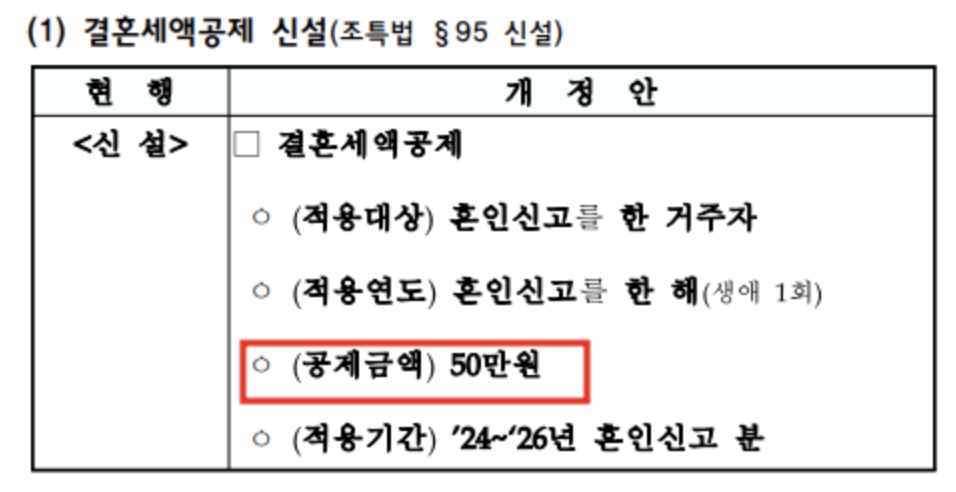

[1] 결혼 세액공제

※ 시행시점 : 2025년 1월 1일 이후

2024~2026년 결혼을 한다면 세액공제를 적용합니다.

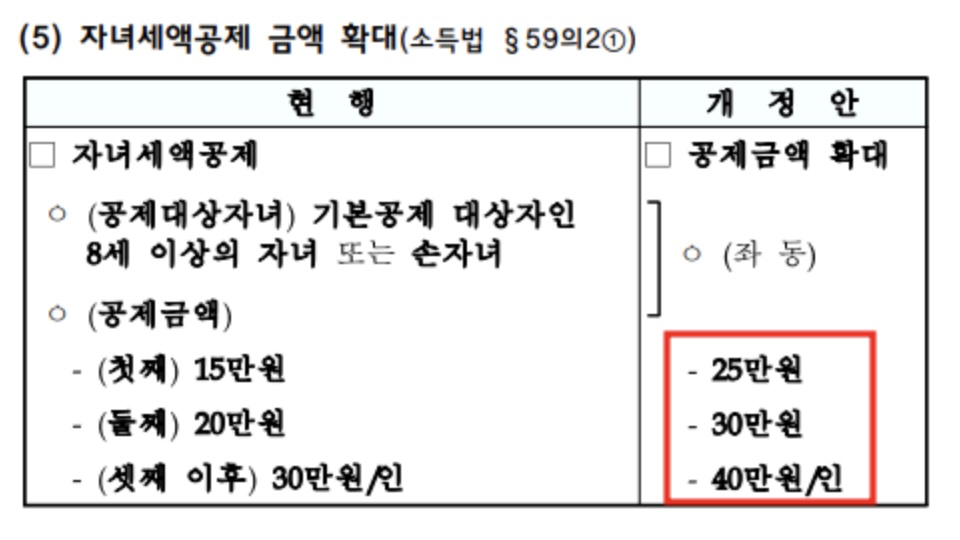

[2] 자녀세액공제 증액

※ 시행시점 : 2025년 1월 1일 이후

자녀를 양육하고 있다면 다음과 같이 세액공제액이 상승합니다.

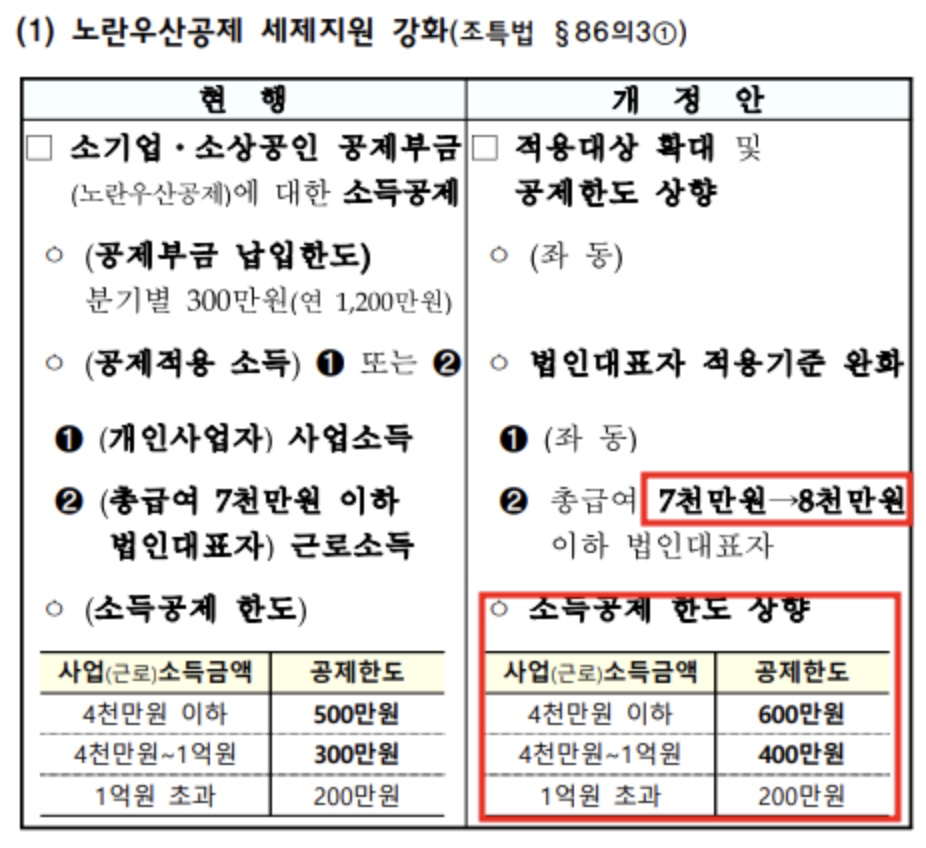

[3] 노란우산 소득공제 증액

※ 시행시점 : 2025년 1월 1일 이후

소상공인이 노란우산공제를 불입한다면 공제액에 대한 소득공제 혜택이 증가합니다.

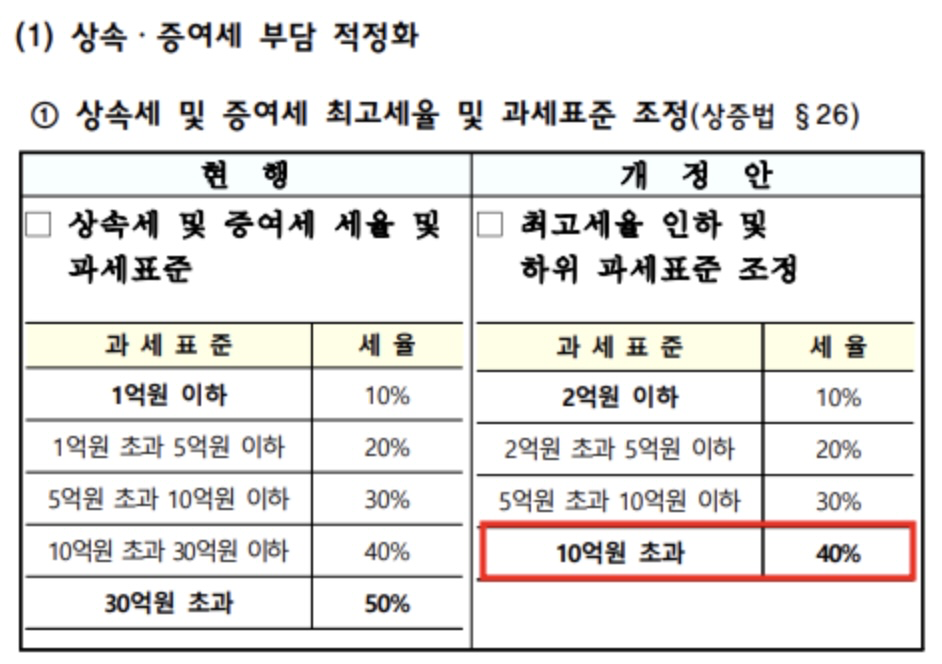

상속세 및 증여세 개정내용

● 상속세 세율 조정 (감세효과)

※ 시행시점 : 2025년 1월 1일 이후

25년 이후 상속이 개시되거나 증여를 받은 경우 다음과 같이 세율이 개정됩니다.

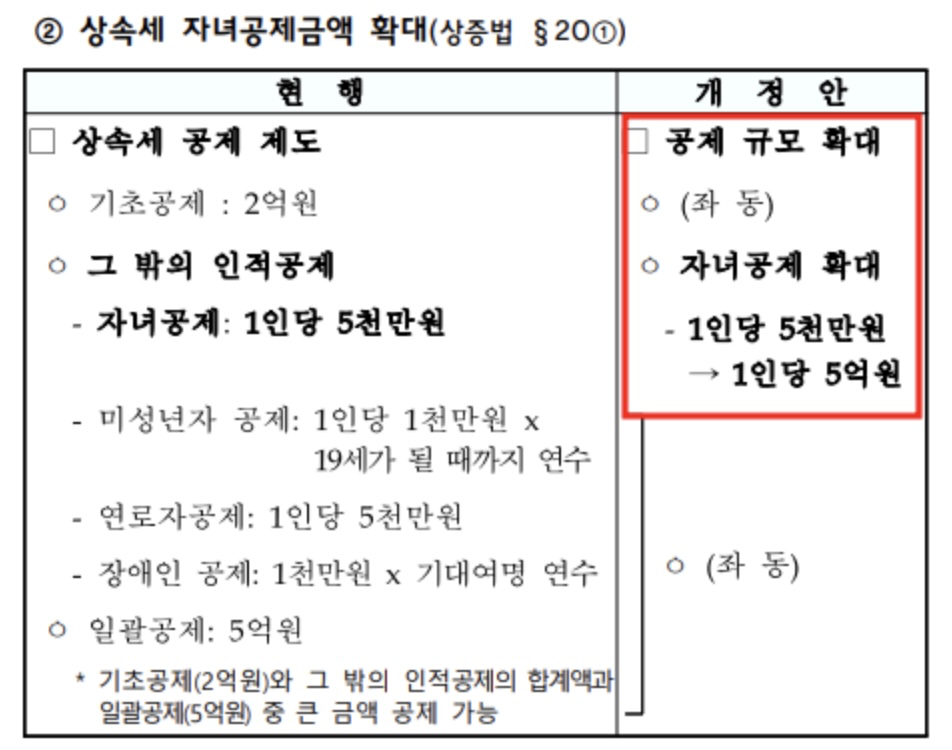

● 상속세 인적공제 증가 (감세효과)

※ 시행시점 : 2025년 1월 1일 이후

상속 시 자녀 1인당에 대한 공제액이 다음과 같이 대폭 상승했습니다.